Actividad reservada

El asesoramiento financiero, desde la transposición de la MIFID I en 2007, es una actividad reservada y regulada que requiere autorización previa para su ejercicio y se encuentra bajo la supervisión de la CNMV; por tanto, es un servicio restringido a quienes estén previamente autorizados para prestarlo.

Sólo pueden ejercer esta actividad los bancos que tengan dicha actividad definida en su programa de actividades y las empresas de servicios de inversión (ESI), que, a su vez, son : agencias de valores (AV), sociedades de valores (SV), sociedades gestoras de carteras (SGCI) y empresas de asesoría financiera (EAF). Esta última se crea con la MIFID I bajo la denominación "EAFI" y se caracteriza por contar con una única actividad reservada: el servicio de asesoramiento financiero. Entendido este como la realización profesional y remunerada de recomendaciones personalizadas a un cliente sobre instrumentos financieros.

El 30.04.2009 se inscribe en el registro de la CNMV la primera EAF en España.

Con la MIFID II, en 2018, se modificó la nomenclatura de las EAFIs, que en adelante se denominarían EAF.

Con la nueva Ley del Mercado de Valores y Servicios de Inversión (LMVSI) del 2023 se crea la nueva figura EAFN o Empresa de Asesoramiento Financiero Nacional para personas físicas o jurídicas.

Las gestoras de fondos de inversión son las empresas cuya actividad consiste en la gestión del patrimonio, la selección, compra y venta de activos.

La Banca distribuye los fondos de inversión.

La gestora es la "fábrica".

La banca es la "sociedad comercial".

El fondo de inversión es el "producto".

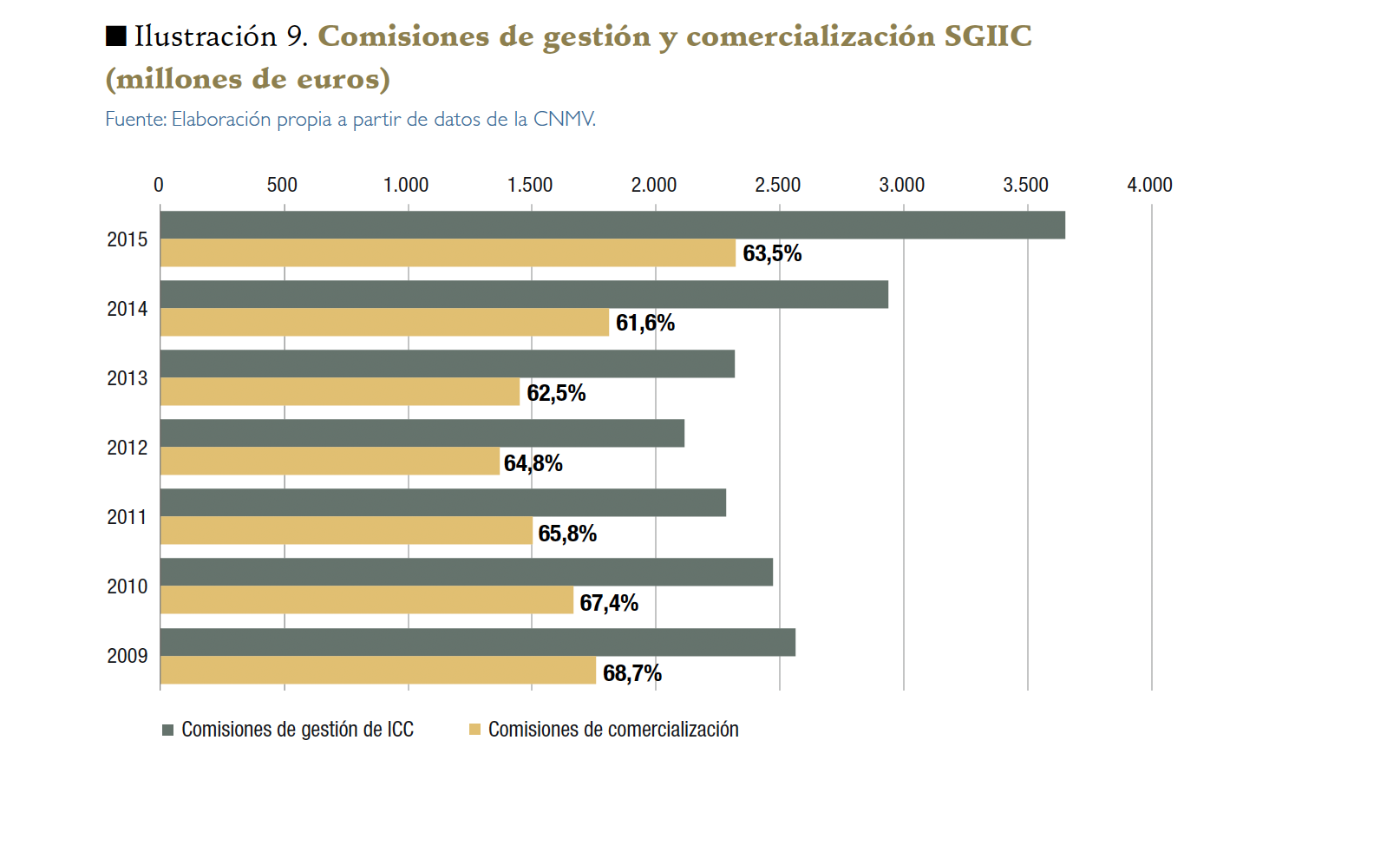

La sociedad gestora del fondo percibe una comisión.

Es una comisión implícita porque se detrae automáticamente del valor liquidativo de tus participaciones.

Usted siempre podrá observar el rendimiento neto de dicha comisión.

La sociedad gestora devolverá un porcentaje de dicha comisión a la Banca como pago por sus servicios comerciales; se denomina retrocesión o "retros".

El problema es que sólo un 30% de los inversores minoristas son conscientes del impacto de dichas comisiones en la rentabilidad final de sus inversiones.

Dicho de otro modo, el 70% de los inversores minoristas desconoce: el significado, el funcionamiento, el importe y el impacto de las retrocesiones en sus inversiones.

El mecanismo automático de liquidación de comisiones crea la "ilusión" de ausencia de costes.

Datos: en 2015, el % de retrocesión rondaba el 64%; actualmente representa el 50% aprox.

Las retrocesiones generan conflictos de interés en la distribución de fondos.

Las gestoras deducen su comisión de tus fondos.

La banca cobra a la gestora por comercializar los fondos.

Es el modelo de asesoramiento dependiente.

El asesor dependiente le presta un servicio.

La gestora le cobra dicho servicio y, a su vez, retribuye a su asesor.

El asesor dependiente trabaja mediante una relación laboral (en asalariado) o mercantil (como autónomo) para una entidad bancaria, recomendándole fondos de una gestora perteneciente al mismo grupo empresarial que su banco.

Como grupo empresarial, es lícito pensar que su principal interés será su propiedad, los accionistas.

Por el contrario, el asesor independiente le prestará un servicio y usted le retribuirá mediante una comisión explícita.

El asesor independiente trabaja para usted.

Las clases limpias de fondos son aquellas que no incluyen retrocesiones para el distribuidor, por lo que resultan mucho más baratas que las clases convencionales de fondos.

El ahorro medio de pasar de una clase convencional de fondo a otra limpia está en torno al 30% (Fund People_23.05.23_"Cuánto puede ahorrar un inversor si invierte en clases limpias").

Evolución histórica de la distribución de fondos en España

Antes de la entrada en vigor de la MIFID (2008), la distribución de fondos por parte de la banca se realizaba a través de sus oficinas o sucursales, mediante una actividad comercial de mera venta o colocación de productos. Se utilizaban productos de arquitectura cerrada. Era una oferta limitada de fondos de la gestora del propio grupo empresarial, lo que limitaba el acceso del cliente al resto de la oferta.

Con la entrada en vigor de la MIFID II se transforma el modelo de distribución de fondos. Por un lado, se reduce el número de oficinas y de personal asalariado; por otro, se incrementa la red de agentes, que ofrecen el servicio de asesoramiento no independiente. El flujo de retrocesiones no se interrumpe. Se incorpora un producto de arquitectura guiada, con un mayor número de fondos de terceros, pero aún con limitaciones. Normalmente, si usted lee la letra pequeña de los contratos, en un porcentaje elevado se sigue imponiendo la contratación de fondos de la gestora del propio grupo, en un 60% o más.

Supone una limitación y un conflicto de intereses.

Limitación: oferta de fondos restringida.

Conflicto de interés porque el asesor le recomienda un producto sin considerar si es el óptimo para usted en términos de costes. Es el que le reporta la mayor retribución en términos de retrocesión.

En mi opinión, dicho conflicto de interés se elimina con el asesor financiero independiente. No está limitado en la selección de productos; puede elegir el óptimo y, además, está alineado con sus intereses porque trabaja para usted en lugar de trabajar para un banco.

No hay conflicto de interés, sino transparencia: usted contrata y liquida los servicios directamente, y el asesor independiente se los presta.

Eres responsable de tu patrimonio

Ponte en manos de un profesional